Matemática

Uma loja vende um mesmo produto à vista ou a prazo. Por que se somamos as parcelas não dá o mesmo que o valor à vista? Por que podemos pedir desconto pagando à vista? Como calculamos parcelas quando vendemos algo?

Vamos entender um pouco mais sobre isso e saber como calcular facilmente no Excel.

|

| [Anotando tudo no caderninho. Imagem: Pixabay / Pexels] |

DEPOIS, VOCÊ PODE LER TAMBÉM

» Empréstimo para autônomo: como funciona?

» Aprenda a usar a função atingir meta do Excel

O DINHEIRO E O TEMPO

O dinheiro não possui o mesmo poder de compra com o passar do tempo, pois existe inflação. Outro fator importante é que, se você investe seu dinheiro em um negócio, em alguma mercadoria, ou mesmo como capital para emprestar a alguém, precisará ser remunerado por esse tempo em que seu dinheiro não está disponível para você, mas nas mãos de outra pessoa.

É por isso que compras à vista geralmente são mais baratas, mas nem sempre a ideia é vender mais barato. O comércio se baseia justamente no fato que o orçamento das famílias, em um mês, é limitado, e parcelar permite vender mais. Quem paga à vista ganha o desconto, e quem paga a prazo remunera por esse tempo até quitar sua dívida.

VALOR PRESENTE LÍQUIDO E TAXA MÍNIMA DE ATRATIVIDADE

Trazendo isso para a matemática financeira, existe a taxa mínima de atratividade (TMA). Essa taxa é o mínimo que um investidor aceita ganhar para investir seu dinheiro em qualquer coisa, e ela seria a base para cálculo das parcelas.

Como dinheiro não vale o mesmo ao longo do tempo, e queremos saber se teremos lucro ou não atingiremos o que queremos ganhar no futuro, sempre somamos o cálculo numa data, que pode ser no presente, descontando as parcelas futuras segundo a TMA. A soma descontada no tempo é chamada de valor presente líquido (VPL), e é calculada pela seguinte fórmula:

VPL = ∑ [(FCt)/(1 + TMA)t]

Onde:

* FC = lucro ou despesa no período. Se for lucro, colocar sinal positivo, se prejuízo, sinal negativo.

* TMA = taxa mínima de atratividade, considerando o mesmo período do lucro ou despesa (se o lucro é por mês, deve ser uma taxa mensal, se for um lucro anual, deve ser uma taxa anual).

* t = índice do período em que estamos considerando o lucro ou despesa.

Vamos aprender melhor por um exemplo?

1 – Vou vender um perfume Jequiti por R$ 180,00. Minha amiga vai me pagar R$ 60,00 de entrada, R$ 40,00 no primeiro mês e R$ 80,00 para fechar. Se eu vendo à vista por R$ 130,00, vou ter o lucro esperado vendendo a prazo?

Vamos calcular o valor presente vendendo à vista e vendendo a prazo. Vendendo à vista, seriam os mesmos R$ 130,00, e vendendo a prazo, preciso calcular VPL. A minha TMA depende de algumas coisas, como onde eu colocaria o dinheiro sem fazer venda alguma, o quanto seria remunerado. Considerando uma conta digital, 0,55 % a.m. (dependendo da CDI) é uma taxa adequada. Assim:

Mês 0: VPL_0 = 60 / (1 + 0,0055)0 = 60

Mês 1: VPL_1 = 40 / (1 + 0,0055)1 = 39,78

Mês 2: VPL_2 = 80 / (1 + 0,0055)2 = 79,13

VPL = VPL_0 + VPL_1 + VPL_2 = 60 + 39,78 + 79,13 = R$ 178,91

O valor presente líquido da minha venda para a amiga foi de R$ 178,91, pagando a TMA que eu espero. Se eu fosse vender, lucrando à vista, venderia por R$ 130,00, então estou tendo lucro e sendo remunerado(a) com minha TMA ao fazer esse parcelamento. Poderia dar até um desconto.

2 – E se ela me pagasse em oito vezes de R$ 22,50 (1 + 7), eu ainda estaria ganhando mais do que vender à vista?

Mês 0: VPL_0 = 22,50 / (1 + 0,0055)0 = 22,50

Mês 1: VPL_1 = 22,50 / (1 + 0,0055)1 = 22,38

Mês 2: VPL_2 = 22,50 / (1 + 0,0055)2 = 22,25

Mês 3: VPL_3 = 22,50 / (1 + 0,0055)3 = 22,13

Mês 4: VPL_4 = 22,50 / (1 + 0,0055)4 = 22,01

Mês 5: VPL_5 = 22,50 / (1 + 0,0055)5 = 21,89

Mês 6: VPL_6 = 22,50 / (1 + 0,0055)6 = 21,77

Mês 7: VPL_7 = 22,50 / (1 + 0,0055)7 = 21,65

VPL = VPL_0 + VPL_1 + VPL_2 + VPL_3 + VPL_4 + VPL_5 + VPL_6 + VPL_7 = 22,50 + 22,38 + 22,25 + 22,13 + 22,01 + 21,89 + 21,77 + 21,65 = R$ 176,58

Mesmo fazendo todo esse parcelamento, o valor presente líquido seria superior ao que eu ganharia vendendo à vista. Só que mesmo que nosso exemplo mostre isso, fique atento:

- Empresas precisam de TMAs maiores do que uma pessoa física vendendo perfume, pois correm mais riscos, e quanto mais o cliente demora a pagar, maior pode ser a chance de erros no pagamento, esquecimento ou calotes.

- Você mesmo pode investir em opções mais rentáveis, e nem sempre pode considerar isso como base da sua TMA nessas parcelas, senão pode perder alguns clientes.

Comparar o VPL com o valor atual sem parcelar é uma das várias formas de cálculos financeiros para saber se um negócio é viável. Isso vale para tudo, até para quem não vende nada a ninguém. Se você quer ver o quanto precisa ganhar em alguns meses do ano se não consegue emprego em todos os meses, ou seu trabalho é cíclico, pode fazer as contas usando o VPL.

CALCULANDO NO EXCEL

Mexer com todas essas taxas e expoentes pode ser complicado calcular manualmente muitas parcelas ou fazer repetidas contas assim. Sorte que existe o Excel, com função própria para isso. Vamos aprender como fazer?

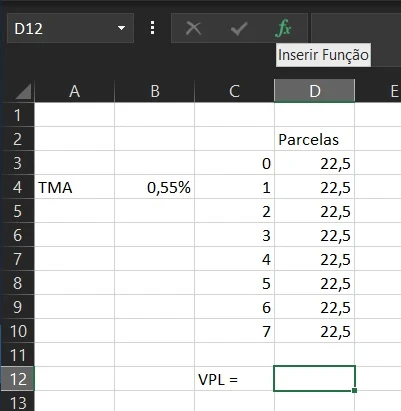

Primeiramente, abra o Excel e faça uma célula com a TMA e outra com os valores a cada período. Se houver ganhos, escreva com sinal positivo, senão coloque sinal negativo. Vamos fazer no caso do exemplo 2:

|

| [Imagem: O Blog do Mestre] |

Após, defina uma célula onde vai ficar o VPL e busque uma função no botão fx:

|

| [Imagem: O Blog do Mestre] |

Nesse botão, são abertos pacotes de funções. A função VPL estará na categoria “Financeira”:

|

| [Imagem: O Blog do Mestre] |

Após, são pedidos dois argumentos: a taxa e os desembolsos. É muito importante que, caso seu fluxo de caixa não comece no mês zero, que se digite R$ 0,00 nas células dos meses sem ganho para que a fórmula funcione.

|

| [Imagem: O Blog do Mestre] |

Note que o resultado foi um pouco inferior ao cálculo que trouxemos antes (R$ 175,62). Isso se deve ao fato de que no nosso cálculo do post, todos os cálculos de VPL, mês a mês, foram arredondados, e o Excel calcula tudo de uma vez, sem arredondamentos, melhorando a precisão. Mesmo assim, vemos que seria um bom negócio parcelar a venda do perfume para a amiga.

Com essa fórmula, você pode simular as parcelas até o ponto em que o VPL se aproxime do valor à vista, o que significa que você ainda está ganhando a TMA e estará recebendo um valor equivalente (considerando o VPL) na venda a prazo.

APRENDENDO MAIS NO EXCEL

Há muitas funções interessantes no Excel além da de Valor Presente Líquido. Na sugestão de post da linha azul 👇🏻, você aprende como gerar uma lista de números aleatórios para um sorteio:

□

E AINDA MAIS PARA VOCÊ:

👉 Sorteando números aleatórios no Excel

GOSTOU DESTA POSTAGEM ☺? USANDO A BARRA DE BOTÕES, COMPARTILHE COM SEUS AMIGOS 😉!

{kind=link}

0 Comentários

Seu comentário será publicado em breve e sua dúvida ou sugestão vista pelo Mestre Blogueiro. Não aceitamos comentários com links, spam ou mensagens desrespeitosas. Muito obrigado!